亚太区商业地产加快复苏 成都恢复程度最高

成都复苏指数(数据来源:世邦魏理仕研究部)

世邦魏理仕近日发布《2020年年中亚太区房地产市场展望》显示,今年以来亚太区工业物流板块表现强劲,写字楼需求正在回暖。世邦魏理仕预计大多数商业地产板块预计将在今年迎来复苏,并在2021年延续复苏势头。

同期发布的“世邦魏理仕复苏指数”显示,在亚太区主要城市中,成都整体市场恢复程度最高,台北、上海和北京分列第二、第四和第六位。武汉位列第十。

据了解,“世邦魏理仕复苏指数”对各城市在经济活动、交通、旅游业、复工、零售和娱乐活动等12个方面的恢复程度进行1-5分的评分(1分代表仍受制于大部分限制措施;5分代表已恢复到疫前水平),旨在系统性分析全球主要城市的市场恢复现状。此次发布的指数以今年8月初收集的数据为基础,在亚太区覆盖23个主要城市。其细分指数显示成都在交通和复工方面获得5分评分,在旅游业方面以3分领先亚太其他城市。

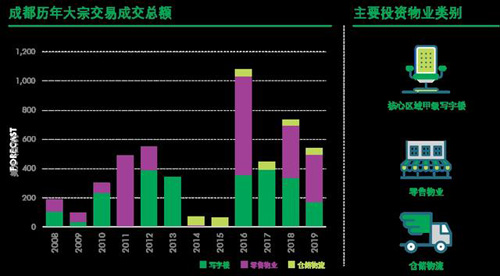

成都投资市场表现(数据来源:世邦魏理仕研究部)

CBRE世邦魏理仕成都研究部主管林晴岚表示,面对新冠疫情对经济活动造成的短暂冲击,成都统筹疫情防控和经济社会发展,于2月在全国率先复工复产,同时出台纾困中小微企业的利好政策,为城市复苏赢得了先机。成都第二季度写字楼净吸纳量位居全国第四。随着疫情得到有效控制,交通、旅游业等逐步恢复,上半年成都双流国际机场实现旅客吞吐量近1600万人次,居全国第一,且6月机场起降架次量2.7万架次,连续两月居全球第一,彰显出作为国际门户枢纽城市的韧性。

消费方面,成都发放消费券,并积极推动首店经济、公园经济及夜间经济等新场景、新业态,有效刺激消费回补和潜力释放。预计复苏态势将于下半年加速,并延续至2021年。”

对于亚太区市场,世邦魏理仕认为极具韧性的科技行业将继续支撑区域内写字楼整体需求。生命科学、制药行业持续增长的写字楼需求以及中国内地写字楼市场的回暖迹象,都为亚太区市场的全面复苏带来利好。在物流仓储市场内,电子商务行业的迅猛扩张令仓储设施需求保持强劲。零售物业和酒店物业市场的恢复相对滞后,但实体店的不可替代地位以及国内游和周边游的回暖将为这两个板块的最终复苏奠定坚实基础。

世邦魏理仕《2020年年中亚太区房地产市场展望》针对新冠疫情对亚太区商业地产各板块的影响作出如下展望:

物流仓储市场:

在线上消费持续增长的背景下,工业物流仍旧是全球范围内表现最为突出的商业地产板块。其中,高标仓库成为主要需求方向,零售商增加库存以应对需求波动等因素也将成为推升工业物流市场需求的驱动力。

亚太区内,生鲜电商及其配送的快速发展令冷库仓储需求显着上升,来自电商平台和第三方物流公司的租赁需求持续保持活跃,投资者因此对该板块趋之若鹜。

写字楼市场:

全球范围来看,今年的写字楼净吸纳量或将为负,空置率录得1%的小幅增长,整体情况预计于明年有所好转。2021年,大部分市场内的写字楼名义租金可能将出现3%-6%的降幅。

近几个月内,中国内地写字楼租赁市场活跃度显现强劲复苏迹象,其中成都第二季度净吸纳量位居全国第四。

零售物业市场:

尽管疫情爆发以来电商平台业务量大幅增长,但对于消费者而言,实体零售仍然发挥着重要作用。虽然其光顾实体店的频率有所下降,但单次消费金额出现上升;相比于封闭式购物商场,露天式购物中心和城郊零售商业区当前更受消费者青睐;对于众多零售商来说,路边取货或将成为永久性的服务模式。

随着疫情管制措施的逐渐放开,亚太区内的消费者信心自今年五月以来有所改善。在中国内地,主要城市的购物中心客流已恢复至疫情前的80%以上,奢侈品消费回流、周边游需求的快速增长令高端购物中心和奥特莱斯的销售表现优于市场平均水平。

酒店物业市场:

休闲型旅游将主导驱动酒店业复苏的第一阶段,但在商务旅行和团队旅游恢复之前市场不会实现完全复苏。9/11事件和2008年全球金融危机发生后,酒店业均经历了约两年半的恢复期。此次新冠疫情令酒店经营严重受挫,预计市场上将出现相当数量的酒店物业改造、出售和关闭。

就亚太区而言,随着国内游和周边游成为旅游新常态,中国内地、台湾、韩国、日本等拥有较大本地需求的地区在近几个月中出现稳步复苏。商务旅行和大众旅游可能将于2021年恢复。部分投资者正寻求利用价格错位优势,挖掘酒店改造为共享居住空间带来的潜在机遇。